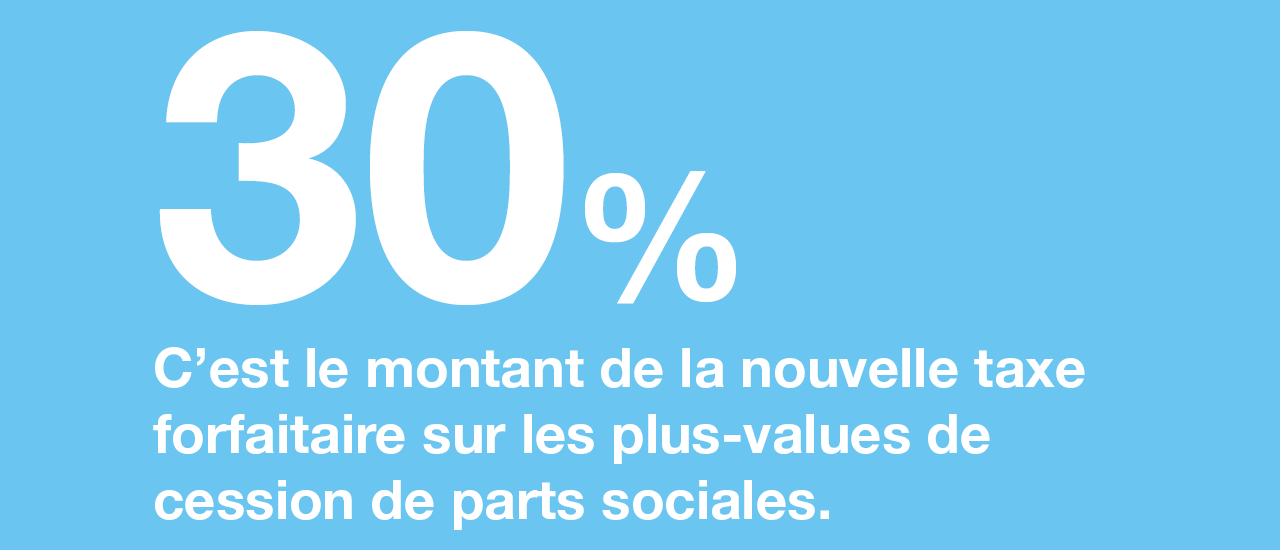

La plus value réalisée est soumise au prélèvement forfaitaire unique au taux de 30 128 dimpôt sur le revenu et 1720 de prélèvements sociaux. 0 dabattement entre 2 et 8 ans de détention.

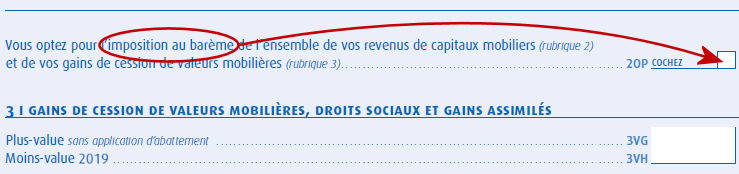

Vos Revenus Page 3 Cadre 3 Plus Values Mobilieres

Plus value cession parts sociales. Lexemple qui suit permettra de mieux comprendre la fiscalité des plus values lors de la cession des parts sociales en sarl. Abattement de droit commun appliqué sur la plus value de cession. Jachète des parts sociales pour 1000 euros je les cède 1500 euros jai réalisé une plus value sur cession de parts sociales de 500 euros 1500 1000 500. La plus value imposable brute est réduite dun abattement pour durée de détention calculé à partir de la durée de détention des parts sociales. La cession de parts sociales aussi appelée cession de titres nest possible que suite à une procédure dagrément. 9 ans plus tard il décide de céder la totalité de ses parts sociales pour 200 000 euros et remplit les conditions pour bénéficier de labattement renforcé.

Les plus values de cessions à titre onéreux de valeurs mobilières et de droits sociaux réalisées directement par les particuliers par personne interposée ou par lintermédiaire dune fiducie sont imposables à limpôt sur le revenu. Si les parts ont été achetées 200 et que le vendeur les revend 500 la plus value réalisée sera de 300. La cession de parts sociales. Plus value cession parts sociales meilleures réponses exonération plus value cession parts sociales départ retraite 2018 articles. Une plus value de 190 000 euros est réalisée et compte tenu de la durée de détention. Cest cette plus value qui sera imposée lors de la cession des parts.

Attention dans certains cas selon le type de société la cession de parts sociales peut être soumise à conditions. La plus value de cession de parts sociales correspond à la différence entre le prix dachat des parts et le prix de vente. Un dirigeant associé à 100 a créé sa société avant 2018 avec un capital de 10 000 euros réparti en 1 000 parts sociales. Moins de 2 ans de détention. Dans le milieu des sociétés à responsabilité limitée sarl la cession de parts sociales doit respecter une procédure particulière. Cependant vous pouvez choisir le.

Après la cession de ses parts sociales détenues pendant 5 ans un contribuable célibataire a réalisé une plus value de 2000 après 2018. Pour calculer le montant de limpôt dû il faut avant tout calculer correctement la plus value réaliséela plus value est définie simplement comme étant la différence entre le prix dacquisition des parts. Le calcul de la plus value dune cession de parts sociales dune sarl est une étape nécessaire à la détermination de la fiscalité applicable à la plus value réalisée. Parmi les mesures on retrouve limposition des plus values.

Gallery of Plus Value Cession Parts Sociales