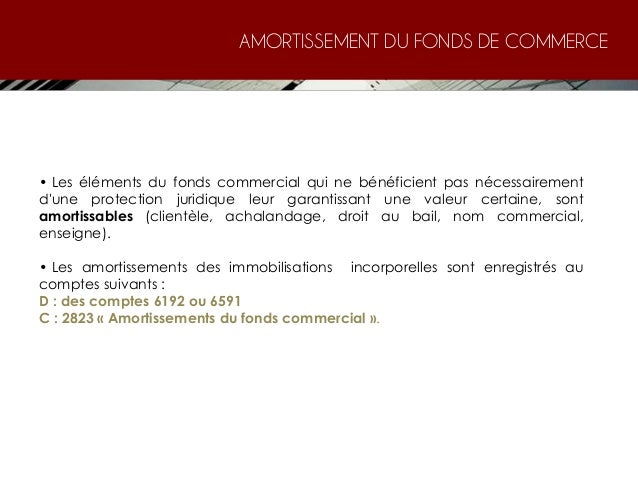

Fiscalement lamortissement du fonds de commerce nest pas reconnu seule la dépréciation lest en vertu de larticle 38 sexies de lannexe iii du code général des impôts. Le nouveau régime damortissement et de dépréciation du fonds commercial sapplique aux exercices ouverts à compter du 1er janvier 2016.

Amortissement Definition Calcul Simple Et Exemple

Amortissement fonds de commerce. Fiscalement lamortissement du fonds de commerce nest donc pas reconnu seule la dépréciation lest en vertu de larticle 38 sexies de lannexe iii du code général des impôts. Par conséquent les dotations aux amortissements enregistrées comptablement chaque année ne sont pas déductibles et doivent être réintégrées de façon extra comptable pour le calcul du. Visitez keobizfr pour obtenir les réponses à vos questions sur la gestion dentreprise. Précision utile pour la revente du fonds de commerce. Le fonds commercial sobtient donc en soustrayant le prix payé pour acquérir la fonds de commerce et la source des éléments du fonds quil est possible de comptabiliser distinctement du bilan. 2 les dispositions du pcg relatives à lamortissement et à la dépréciation des actifs immobilisés corporels et incorporels et en particulier du fonds commercial sont modifiées par le règlement 2015 06 du 23 novembre 2015 de lanc.

Un règlement dorigine européenne la directive comptable 201334ue du 26 juin 2013 a fait lobjet dune transposition en droit français dans le cadre du règlement anc 2015 06 du 23 novembre 2015 pour la partie relative à lamortissement et à la dépréciation des. Il est normalement prévisible lors de sa création ou de son acquisition par lentreprise que ses effets bénéfiques pour lexploitation prendront fin à une date déterminée. Découvrez les services en ligne de création dentreprise dexpertise comptable de domiciliation dentreprise à paris. Le début de lamortissement. Il nest applicable quaux fonds de commerce acquis. Le calcul damortissement du fonds de commerce a pour but de ramener sa valeur à zéro sur 10 ans mais uniquement à lactif du bilan.

Le prix de vente du fonds de commerce à la revente est toujours valorisé en fonction du prix du marché mais pas celui de lentreprise. Dans le cadre de la transposition de la directive comptable 201334ue du 26 juin 2013 voir fh 3607 p. Les fonds de commerce étaient généralement non amortis. Selon ces arrêts un élément incorporel du fonds de commerce représentatif dune certaine clientèle attachée à ce fonds peut donner lieu à un amortissement à 2 conditions cumulatives. Lamortissement du fonds de commerce. Jusquen décembre 2015 le fonds commercial même inscrit à lactif nétait jamais amortissable sauf cas très exceptionnels.

Par conséquent les dotations aux amortissements enregistrées chaque année ne sont pas déductibles et doivent être réintégrées de façon extra comptable pour le calcul du résultat fiscal. De nouvelles précisions relatives à lamortissement ou à la dépréciation des fonds de commerce sont apportées.

Gallery of Amortissement Fonds De Commerce