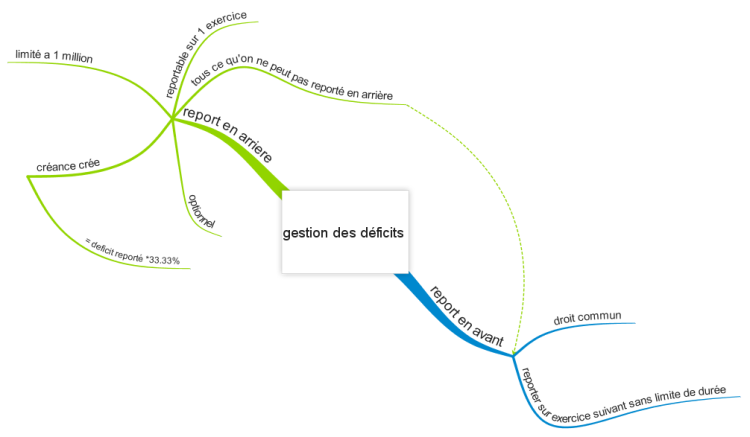

Le fonctionnement du report en avant en avant des déficits fiscaux. Le report en arrière consiste à reporter un déficit subi au titre dun exercice sur le bénéfice de lexercice précédent ce report faisant naître une créance fiscale utilisable pour le paiement dune échéance dimpôt sur les sociétés ou remboursable au terme dun délai de cinq ans.

13 D 2 02 Www11

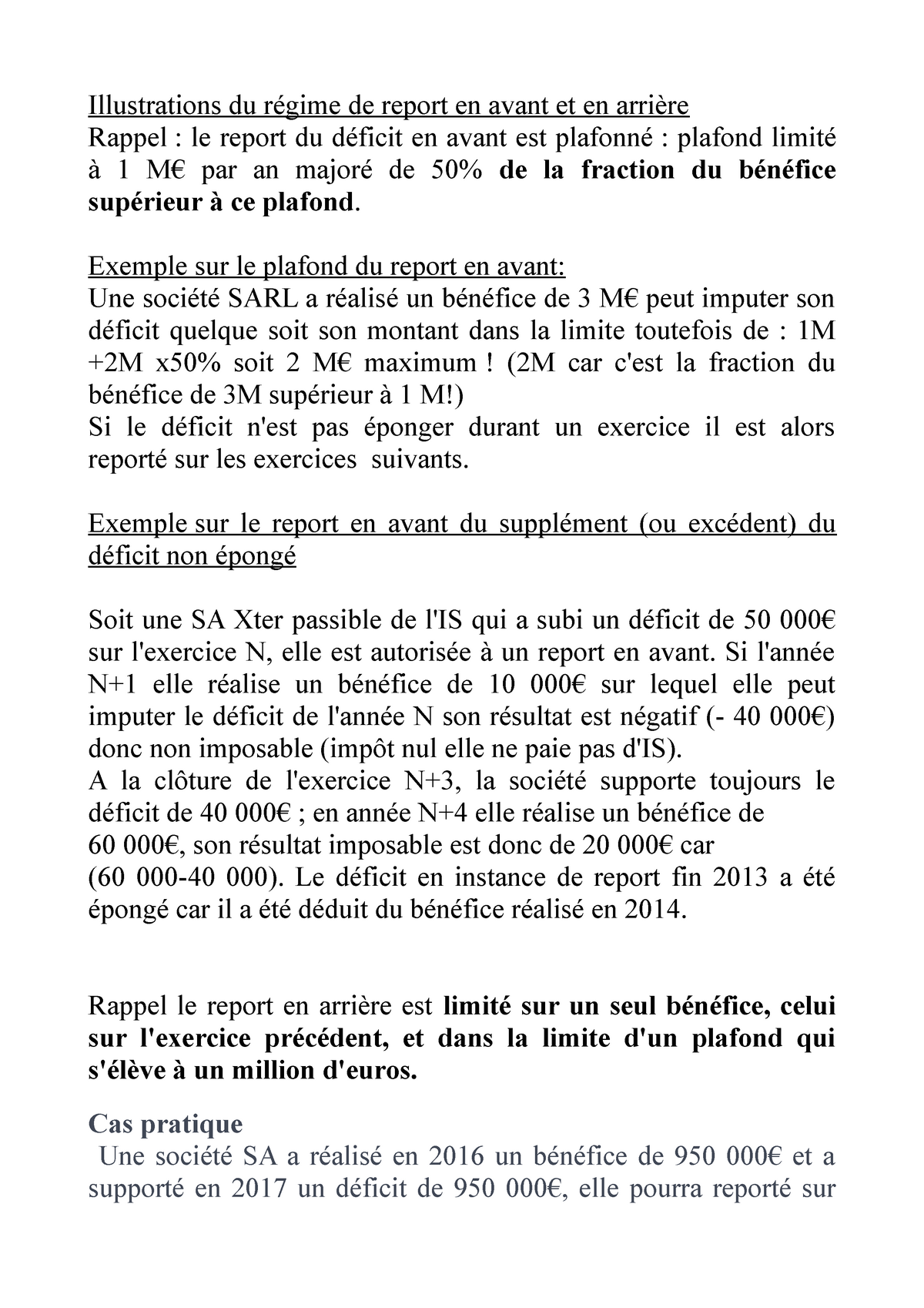

Report en avant des d ficits. Report en avant. Le plafond dimputation des déficits reportables a été abaissé par la loi n 2012 1509 du 29 décembre 2012 de finances pour 2013une société assujettie à lis ne peut imputer ses déficits antérieurs sur le bénéfice constaté que dans la limite cgi article 209 i de 1 million deuros majoré de 50 et non plus 60 du bénéfice de l. Le report en avant est le régime de droit commun applicable au niveau des déficits enregistrés par une entreprise à lis. Le report en arrière des déficits présente lavantage de générer une créance envers letat. Report en avant des déficits réglementation. Le report en avant des déficits fiscaux des entreprises à lis.

Report en avant ou en arrière des déficits. Son montant correspond à lexcédent dimpôt sur les sociétés après application du report en arrière des déficits. Report en arrière des déficits. La loi de finances 2013 reprend le mécanisme déjà existant mais durci la règle dimputation des déficits en ne permettant leur déduction du bénéfice de lexercice suivant que dans la limite de 1 million deuros majoré de 50 du bénéfice excédent ce seuil. Ce régime consiste à imputer le déficit fiscal sur les bénéfices futurs de lentreprise. Si elle nest pas utilisée pour payer limpôt sur les sociétés elle est toujours remboursable au bout de cinq ans.

Il ny a pas à demander le report en avant. Exemple de report en.

Gallery of Report En Avant Des D Ficits

%2C445%2C291%2C400%2C400%2Carial%2C12%2C4%2C0%2C0%2C5_SCLZZZZZZZ_.jpg)