Concrètement il mesure la richesse créée au cours dune période généralement lexercice. En pratique lentreprise ne peut pas dresser un nouveau bilan après chaque opération vu le nombre important de ces opérations quelle est peut être amenée à effectuer quotidiennement.

Comptabilite S1 Le Bilan

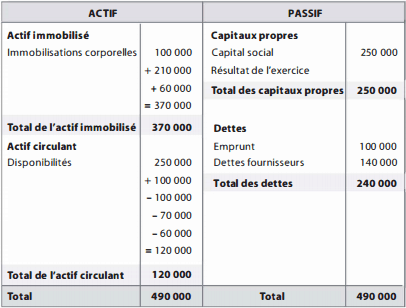

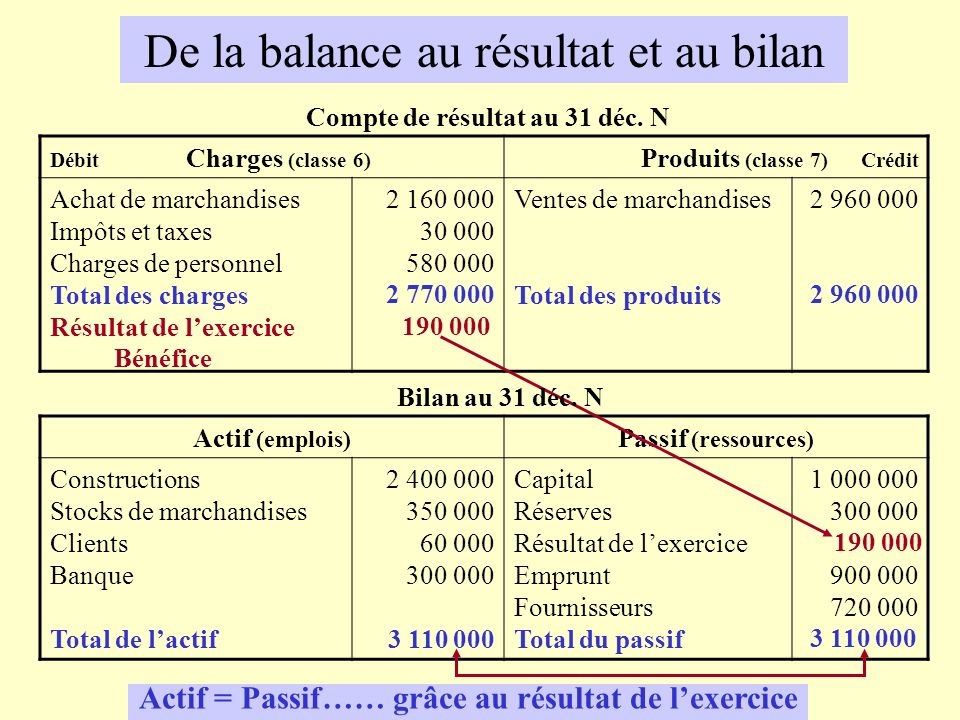

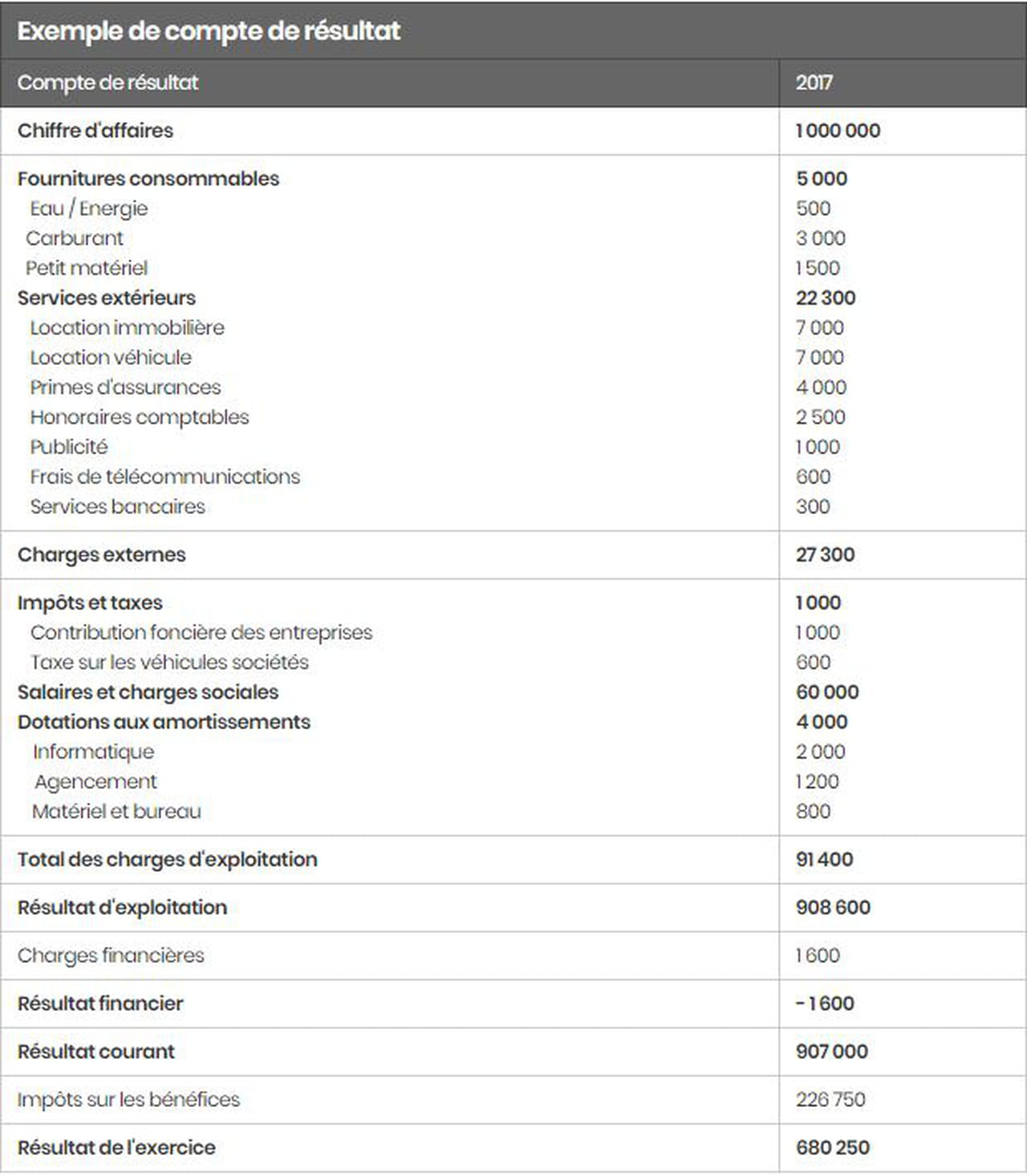

R sultat de l exercice bilan. Le bilan comptable et le compte de résultat sont liés par le résultat de lexercice. Le résultat net ou résultat de lexercice. Le résultat net comptable est calculé à chaque clôture dexercice comptable cest à dire à la fin dune période dactivité appelée exercicegénéralement pour une année n un exercice comptable sétend du 1 janvier au 31 décembre. Le résultat de lexercice est égal à la variation des capitaux propres entre le début et la fin de lexercice sauf sil sagit dopérations affectant directement le montant des capitaux propres. En effet le montant du résultat de lexercice trouvé au bilan est toujours égal au montant du résultat trouvé en compte de résultat. Par résultat comptable ou résultat dexploitation on entend le chiffre daffaires hors taxes encaissé pour une période donnée diminué de lensemble des charges qui ont concouru à la création du chiffre daffaires charges dexploitation.

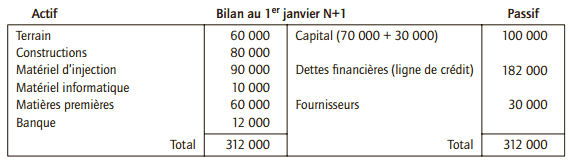

Le résultat net de lexercice. 2 déterminer le résultat de cet exercice. Le résultat net aussi appelé résultat net comptable est le dernier indicateur financier du compte de résultat et des soldes intermédiaires de gestion sig. Le bilan forme un tout indissociable avec le compte de résultat et les annexes et dautres documents selon les normes suivies pour former les comptes annuels. Le bilan fait apparaître le résultat de lexercice de lentreprise au passif mais il ne permet pas de détailler lensemble des opérations qui ont contribué à sa formation. Il figure également dans les capitaux propres du bilan comptable au passif.

Pendant lannée suivante une fois que tous les comptes auront été approuvés par lassemblée générale des actionnaires le bénéfice sera réparti sous forme de dividendes entre les actionnaires ou mis en réserves ou laissé en report à nouveau positif. Au passif le résultat de lexercice correspond au résultat t des douze derniers mois qui viennent de sécouler. Il existe deux sortes de résultats nets celui avant impôts et celui après impôts. Le compte de résultat et le bilan font partie des comptes annuels. Lls permettent de calculer le résultat comptable de lentreprise. Les produits et les charges figurant dans le compte de résultat sont soldés à la clôture de lexercice et lécart qui en résulte correspond au résultat net qui est ensuite repris au passif du bilan comptable dans les capitaux propres.

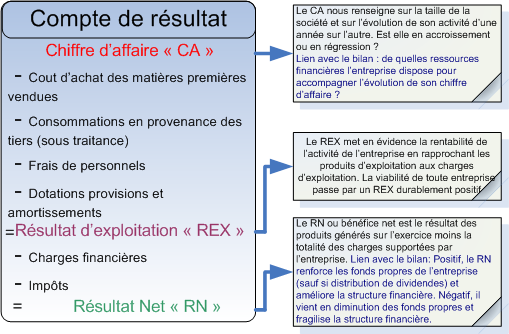

Le compte de résultat est létat comptable qui permet danalyser le résultat des opérations de lexercice écoulé. Les principes de calcul du résultat de lexercice dans le bilan article 230 1 du pcg. On retrouve le résultat net dans le compte de résultat car comme son nom lindique il a pour but de déterminer. Ce résultat reflète le bénéfice ou la perte de lexercice de votre entreprise. 1 dresser le bilan au 31122014.

Gallery of R Sultat De L Exercice Bilan