Toutefois dans certaines circonstances les produits tirés de la location meublée exercée à titre non professionnel sont exonérés dimpôt sur le revenu. Lensemble des frais pourra être déduit à leur montant réel dépenses dentretien grosses réparations etc et non pas seulement ceux déductibles pour les locations nues.

Location En Meuble Professionnel Mirages Actualite Ufc

Loueur en meubl professionnel. En tant que loueur en meublé professionnel ou non professionnel vous devez accomplir certaines démarches obtention dun numéro siret et êtes redevable de la contribution foncière des entreprises cfe. Le régime fiscal de la location meublée professionnelle. Lactivité de loueur en meublé non professionnel est considérée comme une activité commerciale qui est soumise à limpôt sur. Il faut donc posséder un patrimoine immobilier important. Comment profiter de tous. Pour être loueur en meublé professionnel vous devez remplir les deux conditions suivantes qui sont cumulatives.

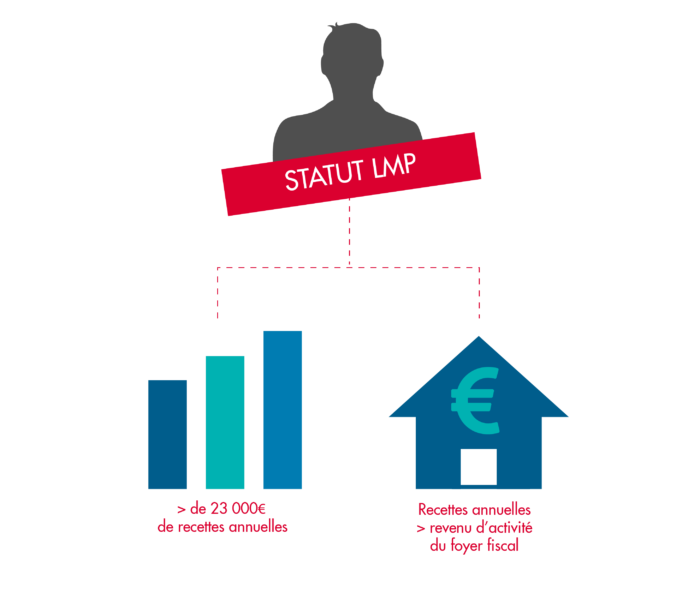

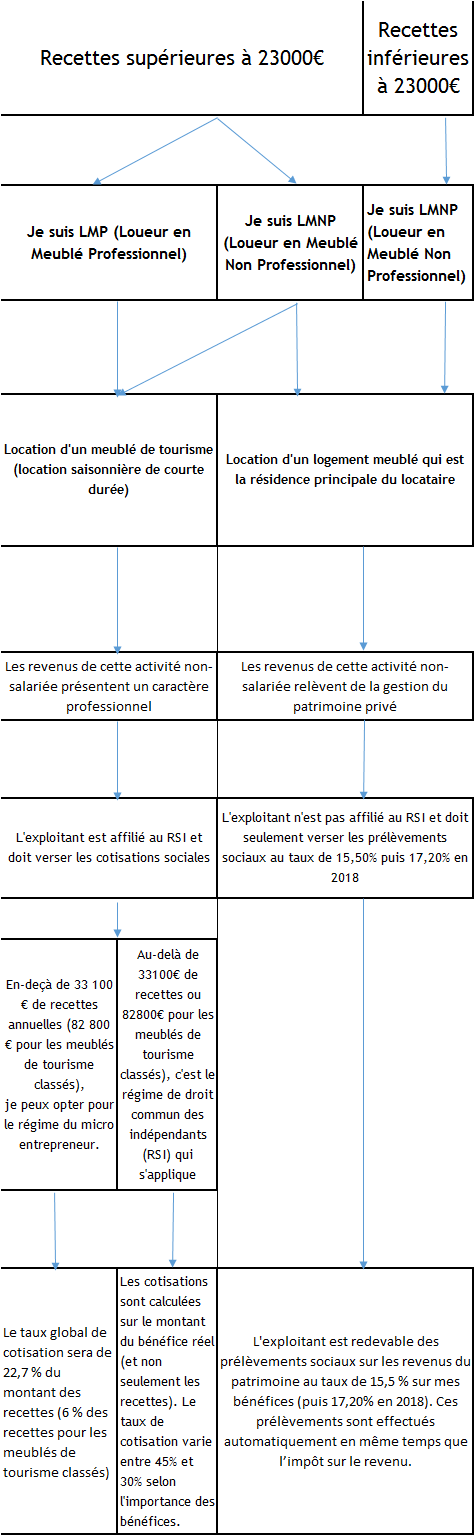

Aujourdhui deux conditions sont nécessaires pour devenir lmp loueur en meublé professionnel. Les recettes annuelles tirées de lactivité de location meublée par lensemble des membres du foyer fiscal doivent excéder 23000. Lactivité commerciale de loueur en meublé peut être exercée à titre professionnel en société ou non dans certaines conditions. Le loueur en meublé professionnel pourra déduire plus de charges que le loueur classique en location nue. En principe les revenus du loueur en meublé non professionnel sont assujettis à limpôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux. Un loueur en meublé est considéré professionnel sil dépasse 23 000 de recettes locatives que ses revenus professionnels sont accessoires et sil est inscrit au registre des commerces et des sociétés.

Ce qui aboutira à une diminution du revenu imposable. Selon les situations vous pouvez être également redevable de la cotisation sur la valeur ajoutée des entreprises cvae et la tva. Commerce ou en alsace moselle et dans les drom auprès des services des impôts des entreprises en souscrivant une déclaration dactivité p0i ci dessus mentionnée. 1 les recettes annuelles loyers et charges de lactivité de loueur en meublé doivent être supérieures à 23000.

Gallery of Loueur En Meubl Professionnel