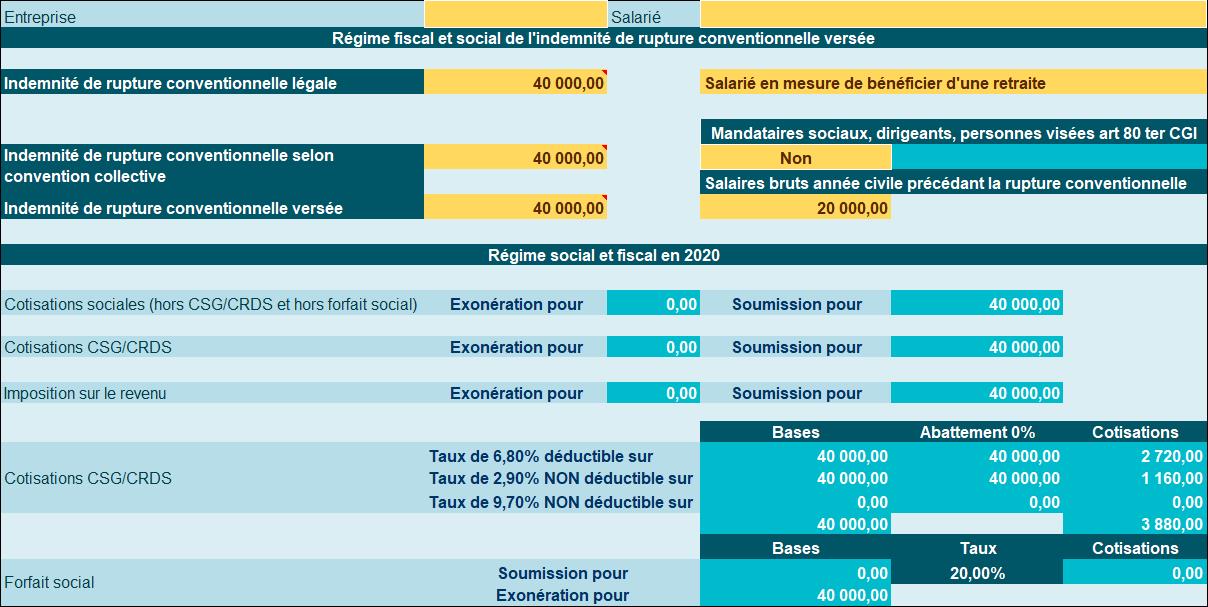

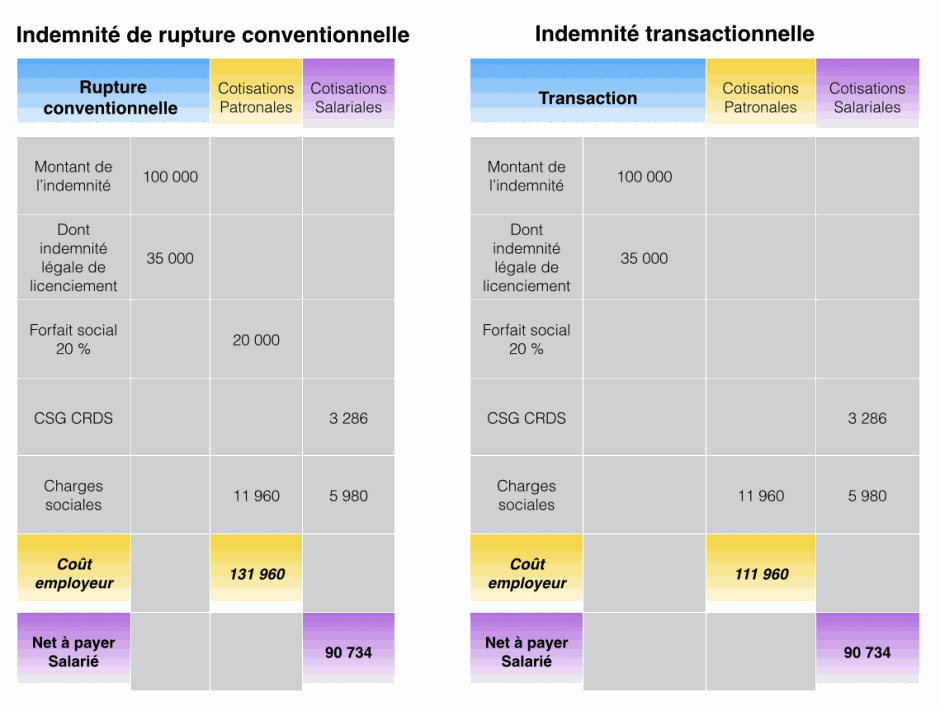

Par conséquent au titre du forfait social lemployeur devra verser la somme de 1600 400 1200 au titre du forfait social qui sajoutera au montant de lindemnité de rupture conventionnelle versée au salarié dun montant de 7520 net de csgcrds 8000 480. Le forfait social sur lindemnité de rupture conventionnelle est de 20 lorsquil est applicable.

La Rupture Conventionnelle Avocat Lyon 29 Avril 2013 Avocat

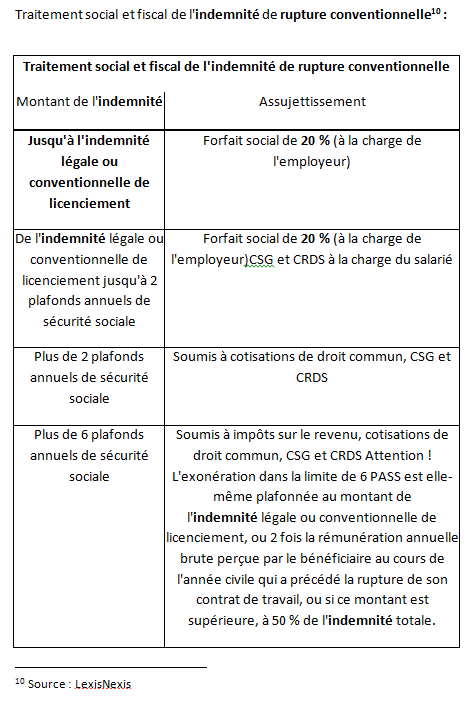

Forfait social rupture conventionnelle. Lindemnité de rupture versée dans le cadre dune rupture conventionnelle collective est. Lindemnité de rupture conventionnelle est assujettie au forfait social sur la partie exonérée de cotisations peu importe que cette fraction soit soumise à csg ou non. Les indemnités de rupture conventionnelle sont ainsi soumises au forfait social du premier euro jusquà deux fois le plafond annuel de la sécurité sociale ce qui correspond. Rupture du contrat de travail dans le cadre dune rupture conventionnelle. Néanmoins les modalités dapplication ont été revisitées depuis. La part exonérée dimpôt sur le revenu est limitée à.

Lacoss confirme la non soumission. Le régime de droit commun sapplique. Régime fiscal et social des indemnités de rupture selon le régime des parachutes dorés. Le forfait social est une contribution versée par lemployeur. Soumise au forfait social au taux de 20 pour la part exclue de lassiette des cotisations sociales mais soumise à csg crds. Depuis la mise en place de la rupture conventionnelle collective en septembre 2017 la question se pose sur sa soumission au forfait social.

Elle est prélevée sur les rémunérations ou gains non soumis aux cotisations et contributions sociales mais assujettis à la csg. Elles restent exonérées de cotisations cest à dire dans la limite de 2 pass soit 74064 en 2013. Lobjectif est dencadrer le recours à ce dispositif par lemployeur. La loi de financement de la sécurité sociale plfss 2013 prévoit que les indemnités de rupture conventionnelle soient désormais soumises au forfait social en 2013 suivant le régime suivant. Seuil 10 pass soit 411360 en 2020 régime fiscal. En 2013 sy ajoutent les indemnités de rupture conventionnelle individuelle.

Il sagit dune imposition qui sapplique sur les indemnités versées au salarié dans le cadre dune rupture de contrat dun commun accord. Lindemnité de rupture conventionnelle est de plus assujettie au forfait social à la charge du seul employeur sur la partie exonérée de cotisations sociales que cette partie soit soumise ou non à la csg et à la crds. Le forfait social pour la rupture conventionnelle a été mis en place le 1 er janvier 2013. Dautres éléments de rémunération sont expressément exclus du forfait social. Exclue de forfait social pour la part éventuellement soumise aux cotisations de sécurité sociale. à la part exclue de lassiette des cotisations et de lassiette de la csg montant légal ou conventionnel.

Cette rupture conventionnelle du contrat de travail obéit à une procédure spécifique.

Gallery of Forfait Social Rupture Conventionnelle